<内容>

1. 청소년 계약 계좌

2. 유소년 훈련 계약의 계정 조건

3- 청소년 마약 계정의 나이

4. 청년계약계좌 소득기준

5. 유소년 계약 계좌 한도 확인

6. 청년약정계좌의 청년적금계좌 중복 가능성 확인

7. 청년계약계좌 신청기간

8. 청년계약계좌 신청방법

청춘도약계정

5년에 걸쳐 분할납부하면 한 번에 약 5000만원을 모을 수 있다. 청춘도약계정2023년 6월 개봉한다고 합니다. ‘청소년의료계좌’는 가입자가 월 40만~70만원을 저축할 수 있다. 5년 연속 무료로 내면 국고보조금(월 최대 2만4000원)과 면세(15.4%) 혜택을 받을 수 있다. 정부는 약 300만 명의 젊은이들이 혜택을 받을 것으로 추정합니다.

Qingyue 가입 조건

청춘도약계정 나이

한국 국적 19-34세젊은 사람들이 가입할 수 있습니다.

군 복무의 경우 복무 기간에 따라 최대 6년까지 허용된다고 한다. 따라서 약 2년의 봉사활동을 수료한 사람은 36세까지 지원이 가능합니다.

청춘도약 계정 수익

연령, 개인 소득, 가족 소득이 충족되면 유스리프 계정을 등록할 수 있습니다.

개인소득 : 급여총액 7,500만원 미만

개인 소득 요건은 7,500만원 미만이지만 소득 수준에 따라 정부 보조금 비율이 다릅니다.

개인 소득이 낮을수록 더 많은 지원이 제공됩니다.

또한 총 급여액이 4800만원 미만인 경우 보조금 지급한도를 별도로 정하고 월 지급액이 70만원(월 40만원~60만원) 미만이어도 정부보조금 전액을 받을 수 있다. ).

즉, 지급금액이 소득별 보조금 지급한도(40만원~70만원) 미만인 경우 지급금액을 곱하여 지급하고, 지원금 지급한도를 초과하는 경우 지급한도를 곱하여 지급합니다. 총수입의 비율(3~6%)로 지원금 한도를 산정합니다.

– 개인 소득에 따라 한 달에 받을 수 있는 최대 지원 금액

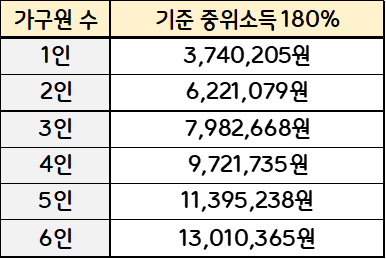

가계소득 : 중위소득 180% 이하 기준 충족

보건복지부가 고시하는 2022년 중위소득(2인 가구 월 326만원) 기준으로 2인 가구는 월 소득 586만8000원(월세의 180%) 이하를 기준으로 한다. 중간 소득). 젊은 사람들은 가계 소득 기준 없이 적금으로만 소득 기준으로 저축을 하고 싶어 합니다. 이 때문에 일각에선 젊은이들이 ‘황금수저’를 돕기 위해 저축을 하려 한다는 비판도 나온다.

금융소득 통합과세 대상자로서 최근 3년간 금융소득(이자소득과 배당소득의 합)이 1회 이상 2천만원을 초과하는 자는 청춘도약계좌에 가입할 수 없습니다. 국세청에 공식 소득 신고를 해야만 등록이 가능하다고 합니다. 아르바이트는 소득신고만 하면 가입이 가능합니다.

**구독 제한 대상자

청소년도약계좌 등록요건 충족여부와 관계없이 최근 3년간 1회 이상 재정수입증후군세 대상자로 등재된 자는 청소년도약계좌에 가입할 수 없습니다.

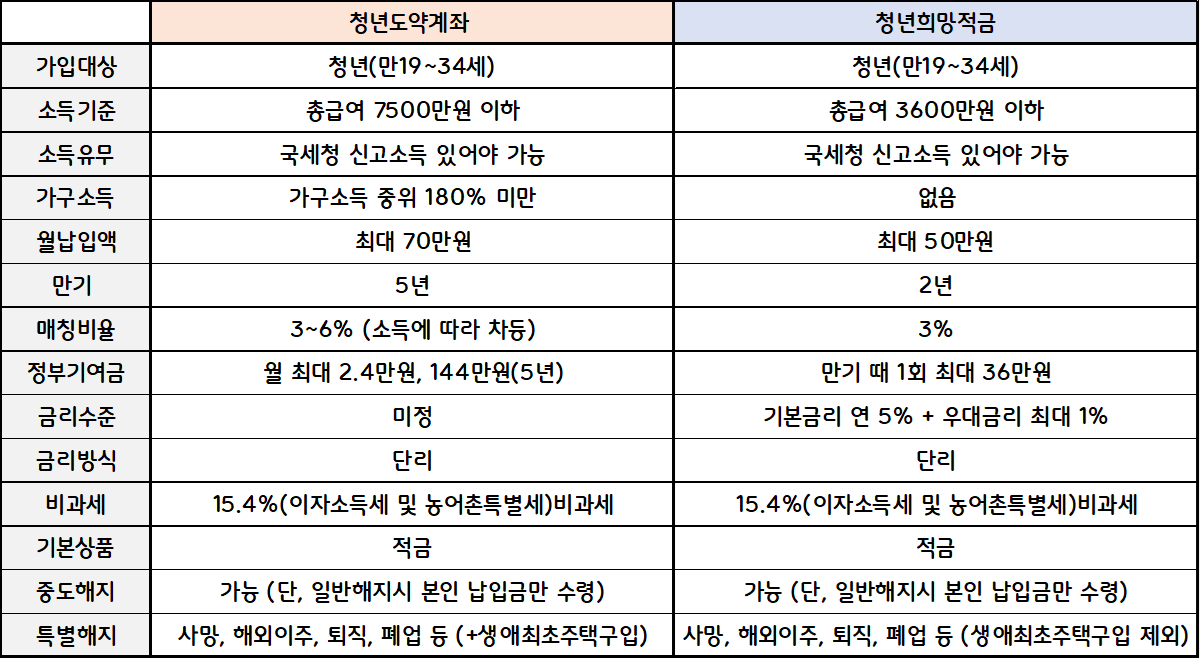

청춘도약계좌 vs 청춘희망적금

윤석열 총장의 대선 공약은 문재인 정부 때 등장한 ‘청년희망적금’과 비슷하면서도 다르다.

청년희망적금과 마찬가지로 면세할인혜택이 있습니다. 다만 청춘도약 계정이 일치율이 더 높다는 게 당국의 설명이다. 금융위 관계자는 “청년희망적금은 평균 3%인데 청춘도약계좌는 3~6%”라며 “2년 만기 청년희망적금은 1년 납입금과 2년 납입금의 2%를 더하면 된다”고 말했다. %. 청년도약계좌는 소득구간에 따라 3~6%의 일치율을 가지고 있습니다.

청년도약계좌와 청년희망적금은 국고보조금의 액수와 지급방법이 다릅니다. 청년희망적금은 만기 전 2년 이내에 납부하면 만기 시 최대 36만원까지 받을 수 있습니다(월 최대 납입액 50만원 가정). 한편 유스점프 계정은 현재 최대한 많은 지원금을 지급하는 방안을 검토 중이다. 청년도약계좌의 월 납입금액은 144만원이며, 5년(60개월)으로 환산하면 월 최대 24,000원을 지원받을 수 있다.

Youth Leap 계정의 이자율은 아직 결정되지 않았습니다. 등록 후 처음 3년 동안 이자율이 고정되고 그 다음 2년 동안 이자율이 변동됩니다. 변동금리는 당시의 기준금리에 고정금리 기간 동안 적용된 스프레드를 더해 사용한다. 당국은 3년 이상 고정금리 상품을 출시하고, 소득 2400만원 미만 저소득층 청년에게 50bp(0.5%p) 우대금리를 제공하는 방안을 기관과 협의할 계획이다. . 두 상품의 이자 계산 방식은 동일합니다. 이자가 부과되지 않는 “단이자” 방식입니다.

청년도약계좌 신청 기한 및 방법

유스립은 6월부터 소속사 앱을 통해 구독 신청을 받는다.연 1회 비대면 심사 및 유지보수 심사

개인 및 가족 소득은 동시에 심사되며, 개인 및 가족 소득은 직전 과세기간(2022년) 소득이 확정되기 전(2023년 7~8월경) 전년도(2021년) 소득을 기준으로 판단할 수 있습니다.